В этом видео УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ. Понятие финансового результата. Формирование финансового результата по обычным видам деятельности. Понятие доходов и расходов, момент признания выручки в бухгалтерском и налоговом учете. Определение финансового результата на примере счета 90. Субсчета 90.1, 90.2, 90.3, 90.9. Решение примеров с использованием субсчетов счета 90. Услуги по регистрации бизнеса и бухгалтерскому учету -

Формирование финансового результата

Автор: Маргарита Окорокова 63 просмотра 2 года назад 2 минуты 51 секунда

Формирование финансового результата

Автор: Экспертная поддержка 1С от LC-Audit! 2 622 просмотра 6 лет назад 8 минут 11 секунд

Бухгалтерские проводки простыми словами Финансовый результат Счет 90 Продажи Бухучет

Автор: АННА ТУРОВЕЦ 15 081 просмотр 6 лет назад 18 минут

Понятие и порядок учета финансовых результатов по обычным видам деятельности

Автор: Бухучет простыми словами 2 623 просмотра 4 года назад 14 минут 51 секунда

Фотографии

Ответы на вопросы:

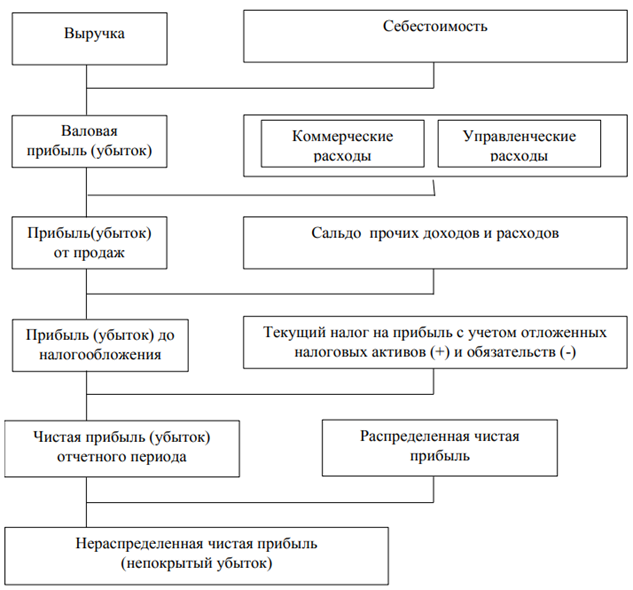

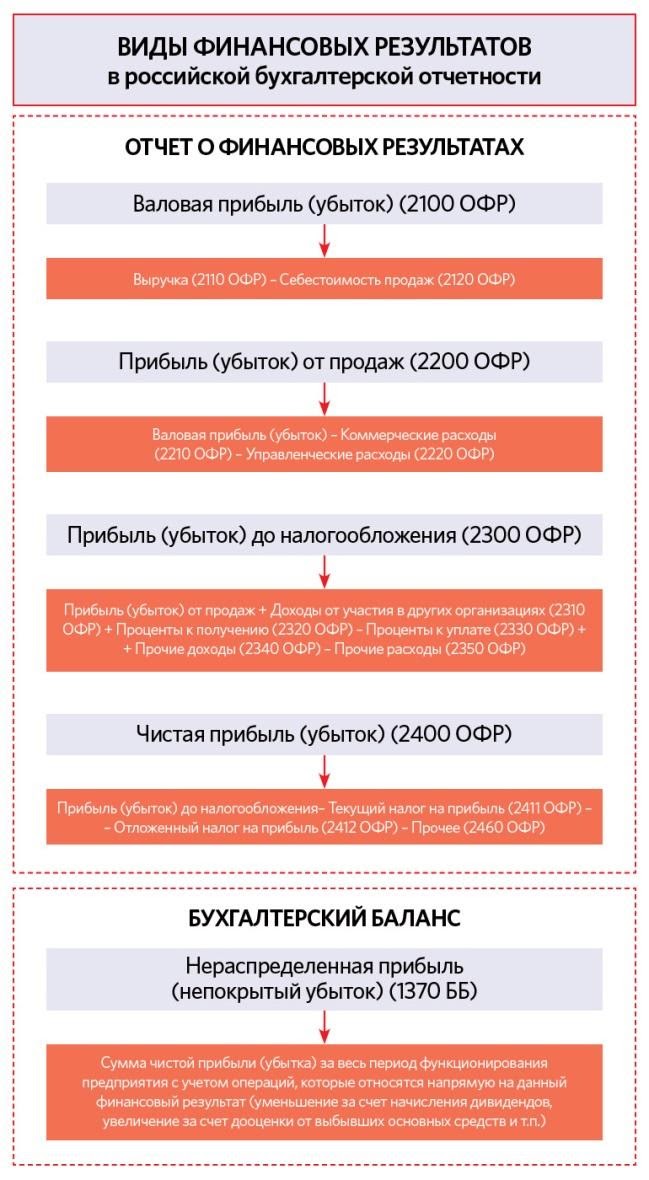

Как формируются финансовые результаты?

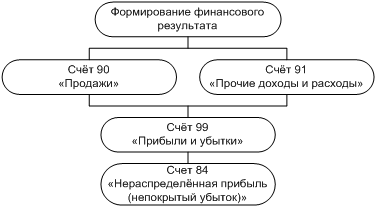

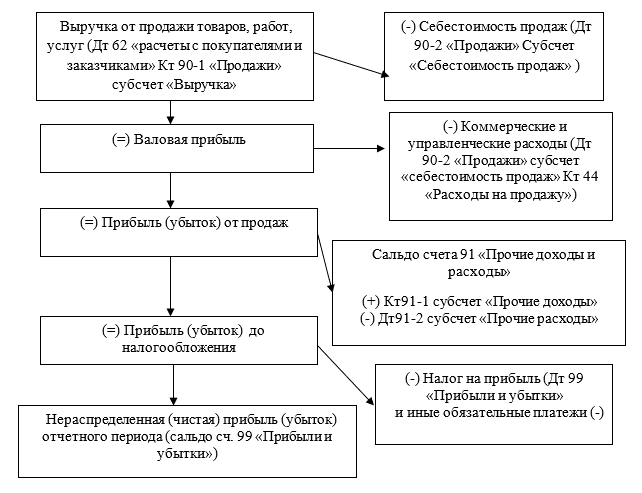

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации -прибыль, а расходов над доходами - уменьшение имущества - убыток.

Как рассчитывается финансовый результат?

Совокупный финансовый результат = Изменение капитала + Дивиденды + Сумма выкупа собственных акций - Сумма выпущенных акций Совокупный финансовый результат = Прибыль от обычной деятельности(реализованная прибыль) + Прочий совокупный доход (нереализованная прибыль).

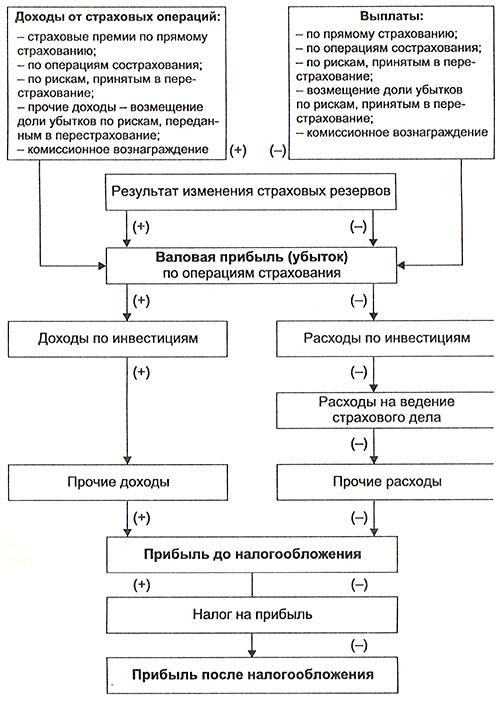

Как формируется финансовый результат банка?

Для того, чтобы вычислить финансовый результат кредитной организации, из всех доходов, полученных банком, вычитаются все расходы, которые он осуществил. По РСБУ прибыль можно рассчитать по 101 форме. Также банки ежеквартально составляют 102-ю форму отчетности под названием "Отчет о прибылях и убытках".

Что входит в состав финансовых результатов организации?

Финансовый результат деятельности организации равен прибыли от продаж плюс прочие доходы минус прочие расходы, или же, если организация получила убыток от продаж, он равен убытку от продаж плюс прочие расходы минус прочие доходы.